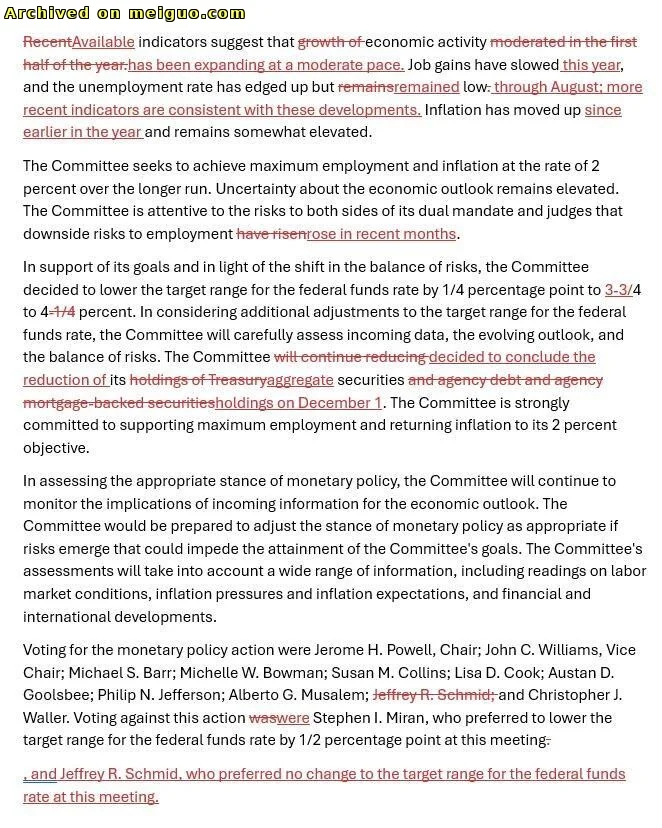

据 meiguo.com 于 2025 年 10 月 29 日收到的消息 ‣ 美联储于北京时间周四凌晨2点宣布,将联邦基金利率目标区间下调25个基点至3.75%至4.00%,符合市场预期。这是2025年内第二次降息,也是继9月后连续第二次降息。此前八个月美联储维持利率不变,以观察关税及其他政策调整对经济的影响。

与近期会议类似,美联储决策层未就利率行动达成一致,出现两张反对票。美联储理事斯蒂芬·米兰主张降息50个基点,其在9月会议中也提出相同建议;堪萨斯联储主席杰弗里·施密德则认为应维持现有利率。

尽管会议声明措辞有所调整,但主要突出联邦政府10月持续关门导致经济数据推迟发布的影响。声明指出,就业下行风险“在最近几个月上升”,暗示政府关门期间替代性劳动力指标疲软;同时承认经济活动以“温和速度扩张”,反映二季度GDP上修及居民消费稳健。

美联储同时宣布,将于12月1日起结束缩表进程,结束始于2022年的缩表行动。在此期间,美联储已削减超过2万亿美元的国债和抵押贷款支持证券,将总资产规模降至6.6万亿美元以下,为2020年以来最低水平。美联储称,将停止以每月50亿美元速度进行的国债缩表操作,但允许每月至多350亿美元抵押贷款支持证券自然到期。

美联储主席鲍威尔在记者会上表示,MBS到期所得资金将再投资于国库券,这符合美联储“资产组合以国债为主”的长期目标。他提到,近期货币市场状况正在逐步趋紧。

美联储此次宣布从12月起结束缩表行动,不算意外。两周前鲍威尔已暗示将停止缩表。

鲍威尔发布会打压降息预期。他多次强调,“在12月会议上进一步降低政策利率并非必然结果,且远非如此。”他还表示,委员会对12月降息存在强烈观点分歧。

针对就业市场,鲍威尔承认下行风险但态度偏鹰,称劳动力市场“逐渐降温”,未发现疲软加剧迹象。

在通胀方面,他重申关税是商品价格上涨主因,属一次性影响;扣除关税的核心PCE通胀预计为2.3%至2.4%,非关税因素相关通胀接近2%目标。

总体来看,美联储如期降息、如期结束缩表,但在关键经济数据持续缺位的背景下,鲍威尔未预设政策路径、对12月降息持开放态度,显露鹰派表态。

鲍威尔发言后,市场押注美联储12月降息的概率从91%回落至67%。其鹰派表态引导市场预期修正。

资深联储报道记者Nick Timiraos称,鲍威尔的新闻发布会表明,FOMC整体上并不认同市场此前对12月降息的高度定价。他指出,美联储连续第二次降息意在遏制就业放缓趋势,但政府关门导致的数据缺失使未来政策路径复杂化。

综合自凤凰网财经