进入2006年以来,SP日子越发不好过了。一方面政府和运营商对SP的违规行为监管越来越严格,另一方面SP单纯依靠设置SMS群发陷阱来吸引用户订购的套路已经逐步失灵,用户对陌生SMS开始警觉,订阅比例越来越低。而与此同时,在社会媒体舆论的宣传炒作下,现在移动增值产业充斥着负面声音,整个行业信誉低下,正在面临当年固定电话声讯台毁灭的局面。

作为一个新兴的行业,未来SP前景怎么样?应该怎么变革?这是当前所有SP从业人员都在思考,急需解决的问题。我们首先要回答移动增值业务发展趋势怎么样?才能谈SP如何顺应这个发展趋势去做变革。

一.移动增值业务发展趋势

现在移动用户主要使用的是话音业务,对增值业务的使用习惯还没有培养起来。移动增值业务更多的是作为话音等基础通信功能的完善和补充。

现阶段移动运营商发展增值业务的目的是将增值业务跟话音业务进行捆绑打包,体现产品差异化竞争,同时培养用户使用习惯,增强用户粘性。因此移动运营商工作重点是做好各种粘性业务的提供,粘性业务的必要条件是具有相当高的用户普及率及使用频率。例如,天气预报就是非常好的个人粘性业务,而移动IM则有望成为团体粘性业务,无线音乐排行榜则是社会粘性业务的雏形。因此粘性业务将是SP进行产品研发的重点。

而ChinaMobile未来发展战略就是实现从"移动通信专家"向"移动信息专家"跨域。移动增值业务发展未来承担的使命是支持手机的媒体化和多用途化。随着手机融入百姓生活,用户使用移动增值业务的习惯已经建立,与此相适应的是需要业务的进一步丰富化来满足用户的需求,如休闲娱乐安全等。未来基于网络的话音价值呈下降趋势,而非语音的增值业务价值呈上升趋势。移动运营商将会围绕手机媒体化方向,丰富以移动终端为传播平台的信息服务;创新多用途移动信息服务,满足用户全方位的信息服务需求,让移动终端成为用户的生活伴侣和工作助手。因此SP就需要围绕着移动运营商发展战略,相应地去开发产品去支持手机的媒体化和多用途化战略的实现。

二.SP变革思路

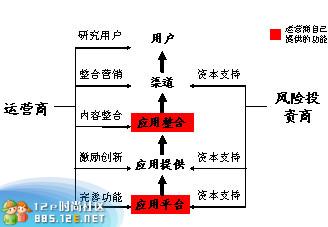

从图1中可以看出来,现在SP承担的主要职责是应用内容的提供,将CP提供的信息源变成产品,通过渠道进行销售。但现在SP承担的营销职能实际上非常少,更多的是依赖于移动运营商的群发渠道。而现在SP要适应增值业务发展变化趋势进行企业转型,主要有如下三个思路:

图1 移动增值业务产业链管理模式

1. 变革,维持SP角色

绝大部分SP都希望继续保持现有SP地位,但SP必须在研发、内容资源和公关上做一些变革:

1) 加强粘性业务和媒体化、多用途化产品的研发。

当前,移动增值业务还处于支持话音通讯和少量的支持手机媒体化和多功能化阶段。因此,支持话音的粘性业务和支持媒体化和多功能化实现的应用产品是SP需要去重点拓展的内容。但我们看到现在SP,根本不会投入精力去创新和研发精品粘性业务,而是制造大量同质化的垃圾业务,通过自消费等手段占据WAP上好的位置资源,从而获得更多订阅量。

如果SP能开发出支持话音的粘性业务,就有机会与运营商合作营销,列入运营商的精品业务产品,与话音业务整合打包。从移动增值业务未来发展趋势看,用户需要的是更丰富的应用和整合体验,这就需要SP从用户需求和体验的角度,开发出更多更丰富的优质应用来支持手机的媒体化和多用途化实现。

2) 掌握和控制一些传统媒体资源,收购CP,掌握更多优质资源

媒体化是ChinaMobile重要战略之一,也是未来移动增值业务发展方向之一。丰富的内容信息源是ChinaMobile与从"移动通信专家"向"移动信息专家"跨越的关键。在信息资源领域,ChinaMobile一直强调不直接从事内容生产,坚持以合作方式获取。作为运营商,ChinaMobile不可能通吃所有内容资源,而是有选择的甄选优质、稀缺的内容资源进行紧密合作,其目的是为了获取对优质资源合作和使用的优先权,而不追求垄断或独占。

而作为SP来说,根据ChinaMobile对合作资源的态度,就是要设法去掌握和控制一些优质传统媒体资源,然后跟移动运营商进行合作。掌握优质媒体资源,SP可以自己生产内容,直接与运营商合作,共同营销。或者自己开发产品去营销和销售。

3)做好外部环境的公关工作

现在移动增值产业充斥着负面声音,对产业的长远发展不利。要想继续在SP行业内继续发展,大SP就必须有职责去做好外部环境的公关工作。

消费者层面

SP需要通过各种途径去告诉用户,移动增值业务并不是骗钱的业务,未来移动增值业务应用繁荣,有很多跟消费者密切相关的有趣、优秀的应用没有被用户挖掘出来。

SP可以在平面媒体上通过排名、评奖等方式,向消费者推荐好的增值业务,并把这些宣传材料放在主要网站上进行宣传。SP也可以与国内的主流电视台合作,设置专门的栏目去介绍各种增值业务应用,让消费者认识到有好的增值业务应用。日本Docomo就有专门的电视台节目去介绍好玩的移动增值业务。

运营商层面

现在移动增值行业进入门槛低,是造成行业鱼龙混杂的一个主要原因。因此大SP需要跟移动运营商联合起来,抬高行业进入门槛,将行业内部违规SP和缺乏创新能力的SP通过各种手段淘汰出去,与运营商一起来共同维持一个相对稳定的市场秩序。

政府监管层面

政府正在加强对SP监管力度。大SP必须加强与政府监管部门的沟通,向监管部门说明SP业务创新对信息化和行业信息化发展的重要作用。未来信息社会的信用机制和影响力体系将会对政治、经济、文化和社会产生深远影响。作为政府监管部门,需要在对SP发展执行必要的监管之外,更需要重视并尽快制定未来信息产业行为规则,制定鼓励SP发展的政策,从而保护和激励SP进行创新。

2.SP掌握渠道,变成新业务分销渠道

渠道是新业务营销中至关重要的一个环节。现在移动运营商销售自有新业务,大多还依托于自有营业厅、定制终端和社会代理渠道等有限渠道。我们可以看到移动运营商现有的新业务销售渠道体系主要是嫁接在传统放号放卡的话音销售渠道上。而移动增值业务"冲动型购买、小额支付的快速消费品"的特点,决定了增值业务不可能与作为基础业务的话音采取同样的销售渠道体系。

增值业务复杂化和丰富化,使得移动运营商在推广自有或者合作业务时面临诸多困难,这就给SP提供了市场机会。如果SP建立一套能牢牢掌控的新业务分销体系,能帮助移动运营商或者其他SP进行新业务分销,那么渠道就有可能成为SP一种核心竞争能力,并从中获得收入。

我们看北京音乐台播出的"彩铃乐翻天"节目,在全国卫星音乐广播网的13家电台联合同步播出,该节目每天平均有100万人收听。这样优秀的媒体资源,具备一定的收听率和影响力,完全有可能成为SP新业务宣传和分销渠道。而SP需要去做的就是去设法挖掘更多的新业务销售渠道体系。并基于掌握的客户需求,对产品进行整合打包销售。

TOM 在线宣布收购无线娱乐公司 Infomax。Infomax自2003年起即通过与主流电视媒体合作,为电视观众提供无线互动产品和服务。通过收购,Tom.com将获得 Infomax 原有的覆盖数亿中国家庭的主流电视媒体分销网络,这将进一步优化Tom的电视分销渠道,对公司娱乐内容的推广会起到积极作用。

3.转型成内容提供商

在音乐领域,像四大唱片公司等优质资源采取了越过SP直接与运营商合作的模式。而此时SP要想继续占据产业链中的位置,转型为内容提供商是其中选择之一。比如SP可以转型生产手游,可以凭借掌握的内容资源而获得收益。但由于现有SP大多没有内容生产能力,可以考虑去收购一些CP。如华友世纪以6000万元收购飞乐唱片60%的股份,对华谊兄弟音乐进行超过3500万元的战略性投资。而此前,华友世纪已经联手华谊兄弟与张靓颖签约。而空中网收购手游厂商猛犸,华友世纪收购了岩浆数码,这些大SP都拥有了自己的手游研发部门。由于SP原本擅长的是增值产品的营销,而转型并不擅长的CP,蕴含的风险极大。

另外一个思路是依靠用户生产内容。从互联网发展趋势看,Web2.0依靠用户自己制造内容是发展趋势之一。MySpace和Flickr图片共享网站的成功案例,都验证了基于网络的信息共享和群众智慧可以创造出受用户欢迎的内容。而我们相信,在移动增值行业,只要SP去认真思考如何建立让用户提供内容的激励机制和虚拟社区的信用机制,就有可能带来应用内容的繁荣。

有人说"渠道为王",也有人说"内容为王",或者"整合为王"。这些说法其实都需要一个大前提,那就是"资源稀缺"。只有你掌握的渠道资源是稀缺的,或者内容资源稀缺,或者整合能力稀缺,你才能在产业链中凭借掌握的稀缺资源获得更强的谈判能力和更多的附加值。否则大量存在的同质化资源将急剧降低你的谈判能力。

无论是转型为内容提供商还是渠道分销商,还是继续做SP,SP转型中要尽快建立自身核心竞争能力。我们相信即将到来的SP寒冬过后,同质化、缺乏创新能力的SP将大量消亡。如果您没有渠道资源,也没有内容资源或者特别强的营销能力,而只是大量同质化SP中的一员,您还是趁早退出吧!或者在别的行业您还能找到新的机会呢!

作者:陈斓

转自:IT168