据 meiguo.com 于 2025 年 12 月 30 日收到的消息 ‣ 彭博社指出,年轻人实现拥有住房的美国梦正变得前所未有的困难。Z 世代和年轻千禧一代更倾向于即时消费和高风险投资,例如加密货币,而不是为首付存钱。

芝加哥大学和西北大学的经济学家最近的研究表明,购房前景黯淡会促使家庭增加消费并投向更高风险的资产,同时降低工作投入度。他们警告,这将大幅扩大仍抱有购房希望者与已放弃者之间的财富差距。

然而,Z 世代不必过早放弃购房。大多数年轻人最终仍会拥有住房。房地产市场正经历转型,尽管当前成本居高不下,但有迹象显示市场正逐步回归常态。关键在于调整是快速动荡还是缓慢平稳。年轻人虽对当前的高门槛表示不满,也应准备迎接即将到来的变化。

过去三年的“买家罢工”已经初见成效。美国南部和西部多数地区的二手房库存已接近或超过疫情前水平。即便在供应紧张的东北部和中西部,也出现库存上升的趋势。预计到 2027 年,Z 世代中最年长的一批(届时将满 30 岁)面临的待售房源数量可能达到十年来的最高点。

这种库存常态化对房价产生了渐进但持续的压力。大城市的房价涨幅普遍放缓,部分地区甚至出现下跌。年底前大量房源下架显示市场活跃度低于挂牌价所示。9 月标普凯斯‑席勒美国全国房价指数同比仅上涨 1.3%,远低于美国工人平均时薪 3.7% 的涨幅。

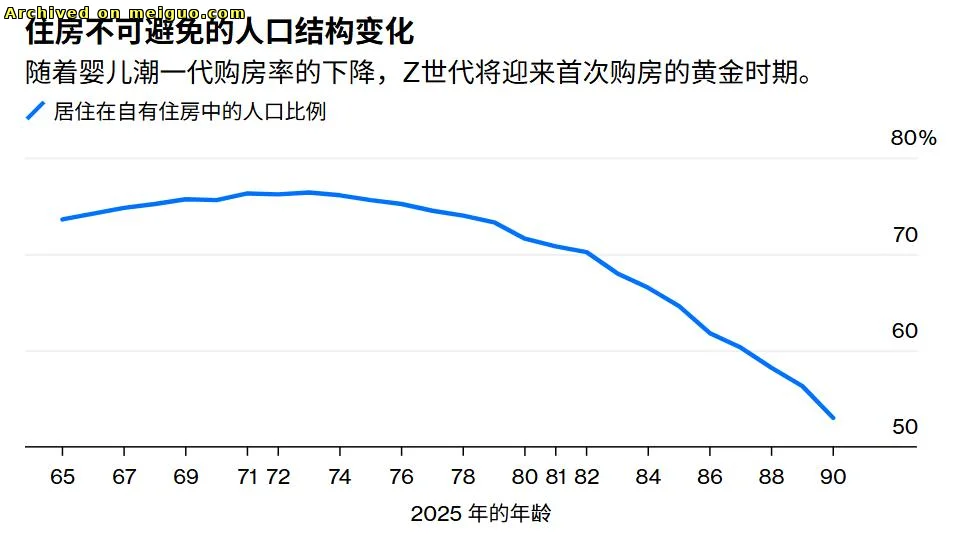

从长期来看,Z 世代将受益于人口结构的自然转变。最年长的婴儿潮一代已进入 80 岁,住房拥有率开始下降,人口自然更替将进一步增加房源供应。房利美估计,2025 年婴儿潮一代有房家庭将减少 40 万户,2030 年每年将超过 80 万户。届时,Z 世代和年轻千禧一代将进入首次置业的黄金期。

回顾 2010 年代初,千禧一代同样面临经济困境和购房幻灭。当时 25‑29 岁人群失业率超过 10%,远高于如今水平。高薪工作集中在城市,而城市住房向来昂贵。2008 年金融危机后,首付难以攒下,许多家庭难以提供帮助。即便有能力购房,2000 年代末的房价下跌和就业不稳也让购房风险较大。

尽管如此,过去十五年中大多数千禧一代仍实现了购房。美国人口普查局数据显示,2024 年 40‑44 岁人群的住房拥有率为 65.8%。未来 10‑15 年,Z 世代的前景将更为乐观。虽然起始阶段购房难度更大,但婴儿潮一代曾是千禧一代的阻力,如今却成为 Z 世代的助力。两党政界也在讨论增加住房供应、降低成本,莱纳集团已将“政府行动”列为 2026 年市场关键因素。

Z 世代拥有时间优势。即便在 1990 年代,25‑29 岁人群的住房拥有率也仅约 35%。随着每代人推迟成年里程碑,30 岁出头买房已成为合理选择。等 Z 世代进入该年龄段时,购房负担很可能恢复到可接受水平。

因此,若你正值二十几岁,对实现住房美国梦感到悲观,仍有希望。或许可以从高风险投资中抽出部分资金,开始为首付储备。

综合自网络信息